Häufige Fragen

Sie finden hier detaillierte Informationen zur Urlaubsrente sowie zum Urlaubsdispo und bekommen Antworten auf eine Vielzahl von Fragen zum Produkt, zu den Vorteilen und dem Unternehmen. Klicken Sie dazu auf die unten stehenden Fragen. Wenn Sie hier keine passende Antwort finden, nehmen Sie gern mit uns Kontakt auf.

Häufige Fragen durchsuchen

Suchbegriff nicht vorhanden

Welche Vorteile hat die Urlaubsrente?

Was macht die Urlaubsrente zu einem sicheren Finanzprodukt mit Garantien?

Wie flexibel ist die Urlaubsrente in der Ein- und Auszahlungsphase?

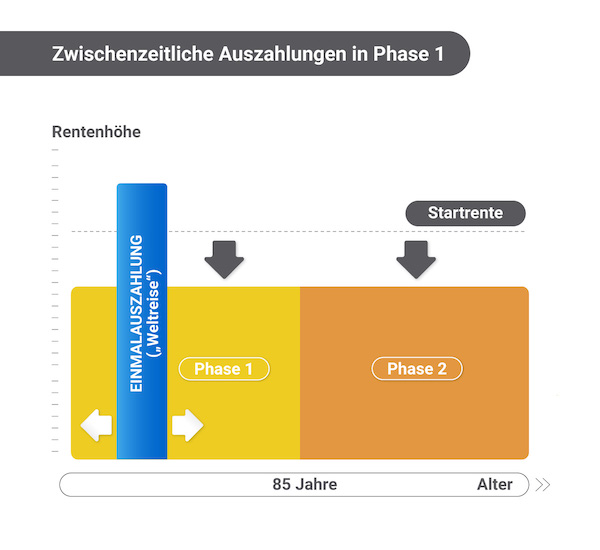

b) Zwischenzeitliche Geldentnahmen: Für den Fall, dass Sie kurzfristig Geld benötigen, zum Beispiel für einen größeren Urlaub, sind innerhalb des Zeitraumes zwischen Rentenbeginn und dem 85. Lebensjahr Geldentnahmen möglich.

b) Zwischenzeitliche Geldentnahmen: Für den Fall, dass Sie kurzfristig Geld benötigen, zum Beispiel für einen größeren Urlaub, sind innerhalb des Zeitraumes zwischen Rentenbeginn und dem 85. Lebensjahr Geldentnahmen möglich. c) Auszahlung Restkapital: Spätestens mit Eintritt des 85. Lebensjahres, können Sie erneut entscheiden, ob Sie weiterhin eine lebenslange Urlaubsrente beziehen oder sich Ihr restliches Geld auszahlen lassen wollen.

c) Auszahlung Restkapital: Spätestens mit Eintritt des 85. Lebensjahres, können Sie erneut entscheiden, ob Sie weiterhin eine lebenslange Urlaubsrente beziehen oder sich Ihr restliches Geld auszahlen lassen wollen. 3. Einmaliges Urlaubskapital

3. Einmaliges UrlaubskapitalWie wächst bei der Urlaubsrente das Vertragsvermögen?

Wie erreicht die Urlaubsrente stabile Beiträge bis zum Rentenbeginn?

Von welchen steuerlichen Vorteilen profitieren Sie bei der Urlaubsrente?

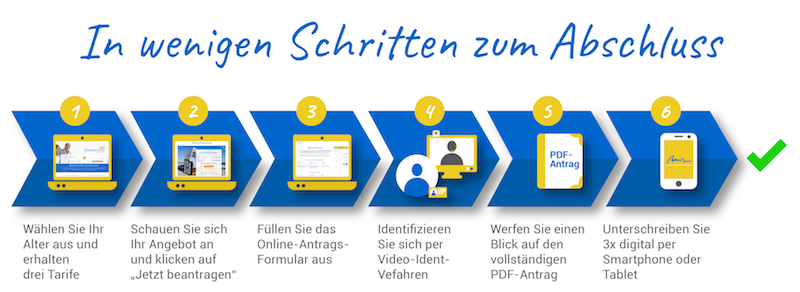

Wie funktioniert der Online-Abschluss der Urlaubsrente?

Was sind die besonderen Eigenschaften der Urlaubsrente?

Wie kommt es zu den drei Urlaubsrente-Angeboten Deutschland-, Europa- und Fernreise?

Was macht die Urlaubsrente als Altersvorsorgeprodukt so einzigartig?

Warum ist bei der Urlaubsrente ein Inflationsausgleich integriert?

Warum hat die Urlaubsrente eine längere Garantiezeit als andere Rentenprodukte?

Wie funktioniert die Urlaubsrente?

Wie wird das Eintrittsalter berechnet?

Wie berechnet sich der angegebene Tagesbeitrag?

Kann die Urlaubsrente nur für Urlaub verwendet werden?

Was für ein Altersvorsorgeprodukt ist die Urlaubsrente?

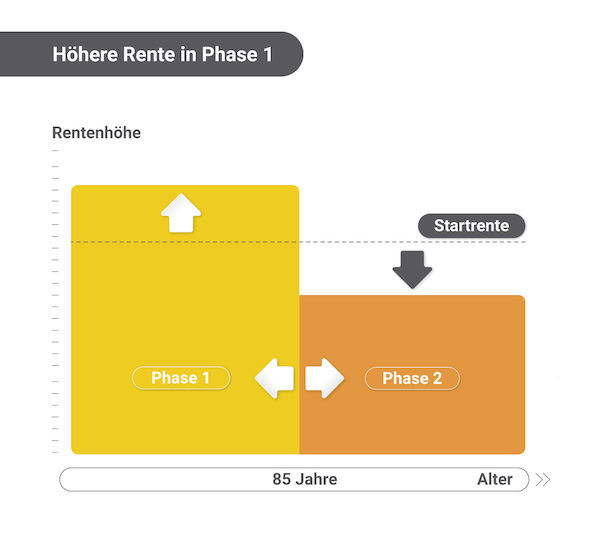

Warum sind die Auszahlungsbeträge vor und nach 85 Jahre unterschiedlich?

Wie entwickelt sich das Vertragsvermögen?

Was können Sie bei einem negativen Indexverlauf verlieren?

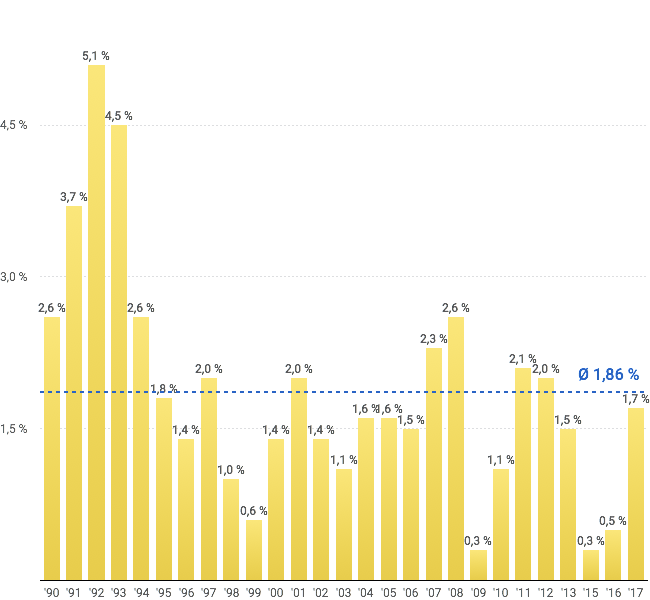

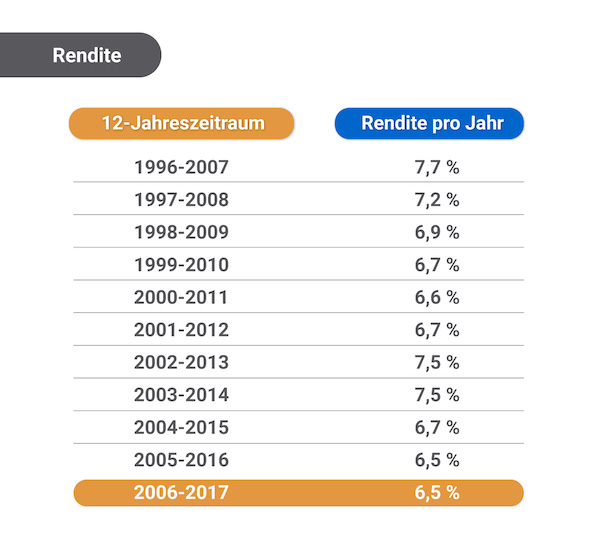

Wie hat sich der bei der Urlaubsrente angewendete Index über die letzten Jahre entwickelt?

Den Kursverlauf des Global Multi Asset Index können Sie z. B. auf dem Finanzportal Onvista unter diesem Link einsehen:

Den Kursverlauf des Global Multi Asset Index können Sie z. B. auf dem Finanzportal Onvista unter diesem Link einsehen: Wie wird die Beitragsgarantie gesichert?

Wie hoch sind die Kosten der Urlaubsrente?

Welche Leistungen erhalten Ihre Hinterbliebenen?

Warum gibt es die Urlaubsrente nur für 30- bis 55-Jährige?

Welche Änderungsmöglichkeiten haben Sie nach Vertragsabschluss?

Sie haben es sich nach Vertragsabschluß anders überlegt?

Sind zwischendurch Entnahmen möglich?

Sie wollen die Urlaubsrente vorzeitig kündigen?

Kann der Beitrag reduziert werden?

Gibt es Mindestgrößen für eine Beitragsfreistellung?

Sie haben Zahlungsschwierigkeiten?

Sie wollen einen anderen Erben für die Urlaubsrente vorsehen?

Sie müssen Arbeitslosengeld II ("Hartz-IV") beantragen?

Wie funktioniert der Urlaubsdispo?

Was ist der Urlaubsdispo?

Was sind die Voraussetzungen für einen Urlaubsdispo?

Was sind die Konditionen für den Urlaubsdispo?

Kann der Urlaubsdispo nur für Urlaubszwecke verwendet werden?

Welche Schritte sind notwendig für den Abschluss des Urlaubsdispos?

Welche Versicherungsprodukte können als Sicherheit benutzt werden?

Ist es notwendig, für die Aufnahme eines Urlaubsdispos bereits Kunde der Urlaubsrente zu sein?

Kann auch ein Vertrag einer anderen Person als Sicherheit für den Urlaubsdispo hinterlegt werden?

Was passiert mit Ihrem Vertrag, wenn dieser als Sicherheit für den Urlaubsdispo hinterlegt ist?

Wie schnell können Sie mit der Auszahlung des Kreditbetrages rechnen?

Welche Beträge können beim Urlaubsdispo abgerufen werden?

Wie wird der Urlaubsdispo zurückgezahlt?

Wie werden die monatlichen Zinsen gezahlt?

Kann der Urlaubsdispo auch auf das Konto eines Dritten ausgezahlt werden?

Wie arbeitet die Urlaubsrente?

Mit welchem Altersvorsorgeanbieter arbeitet die Urlaubsrente zusammen?

Wer ist die Novasurance?

Was ist das Geschäftsmodell der Urlaubsrente?

Wie können Sie mit der Urlaubsrente in Kontakt treten?

Können Sie sich auch telefonisch beraten lassen bzw. die Urlaubsrente abschließen?

Wie berät Sie das Urlaubsrente-Team?

Wie geht das Urlaubsrente-Team mit Ihren Daten um?

Bei welchen Verbänden ist die Urlaubsrente Mitglied?

Befinden sich noch weitere innovative Altersversorgungsprodukte wie die Urlaubsrente in Planung?

Jetzt Urlaubsrentner werden?

Sie möchten für spätere Urlaubswünsche im Rentenalter ein finanzielles Polster ansparen und sind zwischen 30 und 55 Jahre alt? Schließlich haben Sie als Rentner mehr Freizeit und verfügen über kein aktives Erwerbseinkommen. Bei der Urlaubsrente profitieren Sie von einer sicheren Sparanlage in Form einer privaten Rentenversicherung mit lebenslang garantierten Leistungen. Darüber hinaus bietet Ihnen die Urlaubsrente ein Höchstmaß an Flexibilität und Individualität.

Bleiben Sie auf dem Laufenden

Melden Sie sich hier zum Urlaubsrente-Newsletter an und erhalten Sie gelegentlich kostenlos Informationen zu sinnvoller Altersvorsorge, Urlaubsthemen und Sonderangeboten direkt in Ihr E-Mail-Postfach. Ihre Daten werden nicht an Dritte weitergegeben.